Accident, maladie, perte d’autonomie : personne n’est à l’abri de ces aléas de la vie. Pour préserver votre patrimoine et faire à face à ces situations, il est essentiel d’anticiper. Tour d’horizon des solutions qui s’offrent à vous.

Permettre à vos proches de vous accompagner au quotidien

Une incapacité, qu’elle soit temporaire ou permanente, peut vous empêcher de prendre des décisions importantes concernant votre patrimoine ou votre quotidien. Sans mesures préalables, vos proches pourraient se retrouver face à des démarches complexes et à des choix difficiles à gérer. Anticiper en mettant en place des dispositifs adaptés permet de faciliter la gestion par des tiers en cas de besoin.

Simplifiez la gestion quotidienne de vos comptes avec la procuration bancaire

Comment anticiper votre possible incapacité à vous déplacer pour réaliser des opérations financières auprès de votre agence bancaire, ou vos difficultés à surveiller vos comptes, signer des chèques ou réaliser des opérations simples à distance ? Dès aujourd’hui, vous pouvez donner procuration à un proche de confiance pour réaliser certaines opérations (virements, paiements, dépôts, etc.) sur certains de vos comptes (compte courant uniquement, ou comptes épargnes compris). Cette solution est modulable selon vos convenances et peut être supprimée à tout moment sur votre demande.

En pratique : Vous devez simplement vous présenter, avec la personne que vous désirez désigner, à votre agence bancaire habituelle, munis de vos pièces d’identité. La banque vous fournira le modèle de procuration à signer, qu’elle conservera.

La gestion de votre patrimoine en cas d’incapacité : le rôle essentiel de votre conjoint

Au-delà des décisions quotidiennes sur vos finances, la poursuite de la gestion de votre patrimoine pourra être assurée par votre conjoint si vous êtes marié, et ce, quel que soit votre régime matrimonial (communauté, séparation de biens).

Deux mesures judiciaires co-existent pour assurer cette continuité, notamment si vous n’êtes pas en mesure de manifester votre volonté (par exemple, lorsque vous êtes hospitalisé) :

- Le juge peut autoriser votre conjoint à passer seul un acte pour lequel votre consentement est nécessaire.

Exemple : Vendre un bien immobilier commun (ou indivis) pour payer les mensualités d’un établissement spécialisé qui vous accueillerait.

- Le juge peut habiliter votre conjoint à vous représenter pour passer des actes où vous étiez le seul décisionnaire.

Exemple : Réaliser un rachat sur un contrat d’assurance-vie qui vous appartient pour payer les mensualités d’un établissement spécialisé qui vous accueillerait.

De plus, votre conjoint pourra continuer de réaliser seul les opérations courantes liées à l’entretien du ménage et à l’éducation des enfants (nourriture, habillement, chauffage, équipements électroménagers, achat d’un véhicule destiné à un usage familial, etc.) sans recourir au juge.

Le mandat de protection future : une solution flexible pour sécuriser votre patrimoine et vos proches

Pour assurer la protection de votre patrimoine pour le jour où vous n’aurez plus la capacité de pourvoir seul à vos intérêts, vous pouvez, dès à présent, rédiger un mandat de protection future. Il vous permettra soit, d’étendre les pouvoirs de votre conjoint sur votre patrimoine sans qu’il n’ait besoin de recourir au juge (cela facilitera sa gestion quotidienne), soit de désigner une autre personne de confiance chargée de veiller sur votre patrimoine.

Cette solution est flexible, vous pouvez désigner plusieurs personnes, chacune désignée pour une mission particulière (par exemple, votre conjoint pourra gérer vos intérêts personnels et un second proche vos intérêts patrimoniaux).

En pratique : une fois rédigé, vous devez demander l’inscription du mandat au registre dématérialisé des mandats de protection future. Cette inscription permettra au mandat de s’exécuter, le jour où un médecin aura certifié votre inaptitude à gérer seul vos intérêts.

L’avantage du mandat de protection future est sa souplesse :

- Vous décidez à l’avance de l’étendue des pouvoirs que vous accordez à votre proche. Si vous recourez à un mandat notarié, il pourra disposer des pouvoirs les plus larges (par exemple, vendre vos biens immobiliers seul).

- Au contraire, vous pouvez limiter l’efficacité de cette mesure à certaines opérations (par exemple, la gestion d’un portefeuille financier) et préférer l’intervention du juge pour céder vos biens.

Dans ce dernier cas, nul besoin de recourir à un acte notarié, vous pouvez simplement enregistrer votre mandat au service des impôts.

À savoir – Protéger le patrimoine de vos enfants mineurs : Si votre enfant mineur souffre d’une maladie ou d’un handicap, vous pouvez prévoir l’exécution d’un mandat de protection future pour le jour où vous ne pourrez plus prendre soin de votre enfant (ou si vous décédez). Dans ce cas, vous devez obligatoirement vous rapprocher d’un notaire.

Assurer votre indépendance financière

Les personnes en situation de handicap, d’invalidité ou de dépendance disposent souvent de revenus réduits en raison de leur accès limité à l’emploi. Si vous deviez faire face à une telle situation, vous devez réfléchir dès à présent à des alternatives pour assurer vos besoins futurs.

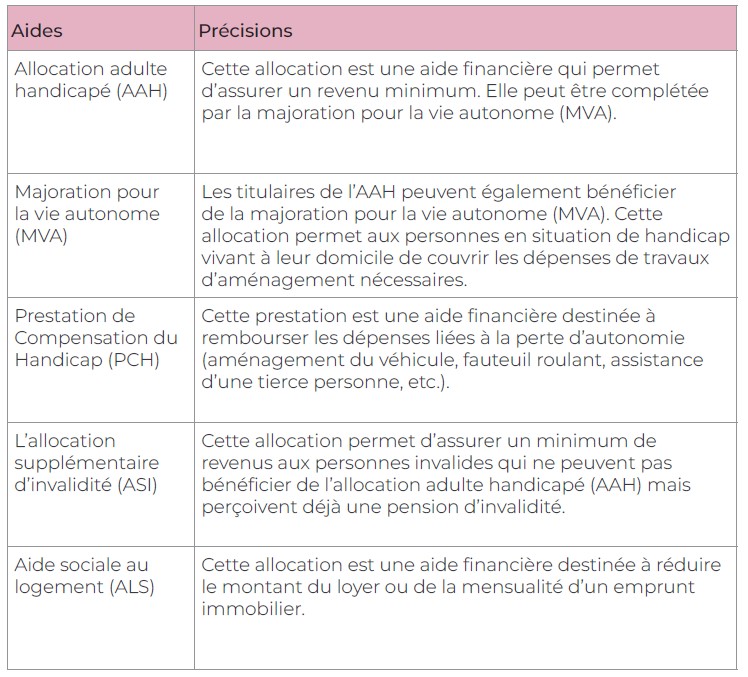

Les aides financières à connaître

Les personnes handicapées peuvent bénéficier de certaines aides financières versées par la Caisse d’Allocations familiales (CAF), la Caisse Primaire d’Assurance Maladie (CPAM) ou le département :

Chacune de ces aides financières est versée sous conditions. Il s’agit généralement de justifier d’un certain niveau d’incapacité / d’autonomie / de handicap, ou encore de conditions d’âge, de niveau de ressources, de nationalité et de lieu de résidence.

L’Assurance maladie compense votre salaire en cas d’incapacité de travail

Si vous êtes salarié, l’Assurance maladie intervient pour compenser partiellement la perte de salaire liée à votre invalidité en vous versant une pension dont le montant est modulé en fonction de vos ressources et de votre niveau de dépendance.

Si vous êtes travailleur non salarié, c’est-à-dire indépendant, les montants qui pourront vous être versés dépendront du revenu annuel moyen de vos 10 meilleures années de travail.

Dans tous les cas, que vous soyez salarié ou indépendant, vous pourrez en bénéficier si votre invalidité réduit d’au moins 2/3 votre capacité de travail, et sous réserve que vous n’ayez pas atteint l’âge légal de départ à la retraite, qui varie entre 62 et 64 ans selon votre année de naissance. Dès 62 ans, la pension d’invalidité sera remplacée par une pension de retraite, allouée en raison de votre inaptitude au travail.

Afin d’assurer le maintien de votre niveau de vie, ces dispositifs de prévoyance obligatoire peuvent être complétés par un contrat de prévoyance complémentaire.

Assurance dépendance : choisir le bon contrat pour protéger votre indépendance financière

En complément de la prévoyance obligatoire, une assurance dépendance vous aidera à faire face aux frais liés à la perte d’autonomie (accident, handicap, vieillesse, maladie, etc.) tout en préservant votre indépendance financière grâce au versement d’un revenu supplémentaire.

Contrairement aux aides financières précédentes, la souscription d’un contrat de prévoyance est facultative et modulable selon vos besoins. Vous pouvez choisir le versement d’un capital ou d’une rente, ainsi que le niveau de garantie que vous souhaitez selon le degré de dépendance que vous aimeriez couvrir (total ou partiel).

En pratique, à quel moment pourrez-vous bénéficier des couvertures complémentaires ? Selon votre contrat, vous pourrez être considéré comme totalement dépendant lorsque vous serez incapable d’accomplir, sans l’assistance d’un tiers, 3 des 4 actes ordinaires de la vie quotidienne (repas, toilette, déplacements, habillement). Ces constatations seront faites par votre médecin traitant ou un médecin délégué par l’assureur.

Le coût du contrat dépendra du niveau de risque couvert, de votre âge ainsi que des montants que vous souhaitez assurer. Plus les montants assurés et votre âge seront importants, plus les cotisations demandées par l’assureur seront élevées.